La inversión hotelera en España ha alcanzado los 1.086 millones de euros durante los seis primeros meses del año, según el informe Hospitality Market Beat elaborado por Cushman & Wakefield. La cifra supone una caída del 32% respecto al mismo periodo del año anterior (1.600 millones), aunque las previsiones apuntan a que se podrían igualar los 3.000 millones registrados al cierre de 2024, impulsados por operaciones en curso.

En total se han transaccionado 45 activos hoteleros, con 8.254 habitaciones repartidas por todo el territorio. El 61 % de las operaciones corresponde a inmuebles value add, es decir, con potencial de reposicionamiento, una estrategia que continúa ganando protagonismo en un mercado cada vez más selectivo. El 39 % restante son activos core o core+, destinados a inversores con perfiles más conservadores.

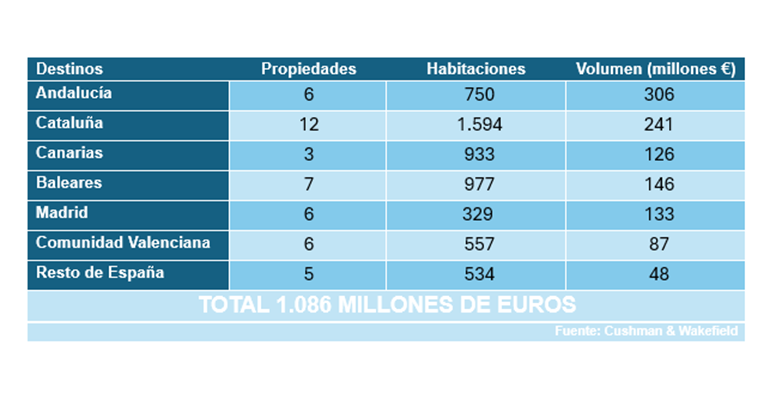

Andalucía, a la cabeza de la inversión hotelera

Andalucía ha concentrado el mayor volumen de inversión, con 306 millones de euros, lo que representa un 28 % del total. Le siguen Catalunya (241 M€), Baleares (146 M€), Madrid (133 M€) y Canarias (126 M€). Entre las operaciones más destacadas del semestre figuran:

- Fairmont La Hacienda (Cádiz): 170 M€

- Sol Tenerife + Innside Palma Bosque: 140 M€

- Barceló Raval (Barcelona): 70 M€

- Finca La Bobadilla (Granada): 50 M€

- Hotel Exe Rey Don Jaime (Valencia): 50 M€

También destaca la venta de cinco hoteles Easyhotel a Tristan Capital Partners, en el marco de la adquisición de toda la cadena por 400 millones de euros, aunque parte de esa operación corresponde a activos fuera de España.

"La toma de decisiones se ha ralentizado por factores como la incertidumbre geopolítica, pero el interés por los destinos españoles se mantiene alto, especialmente en localizaciones como Andalucía, Canarias y Baleares", explica Bruno Hallé, socio y codirector de Cushman & Wakefield Hospitality en España.

Las cadenas hoteleras, actores clave en el mercado inversor

El 68% de las operaciones ha sido protagonizado por capital español y el 32 % por inversores internacionales. Por tipo de comprador, las cadenas hoteleras representan ya el 40% del volumen total, seguidas de los fondos de inversión (33%) y family offices (16%). El dinamismo operativo del sector ha dificultado, sin embargo, que aparezcan nuevos activos en el mercado.

"Las operaciones value add siguen siendo las más atractivas para los inversores por su mayor potencial de rentabilidad. Sin embargo, la fortaleza actual del negocio hotelero limita la oferta disponible", señala Albert Grau, también socio y codirector en la firma.

En esa misma línea, Víctor López-Peña, associate director de Capital Markets, destaca que "las cadenas hoteleras son cada vez más competitivas en procesos de venta sin operador, lo que dificulta la entrada de otros perfiles como family offices o fondos en determinados activos".